特別受益(とくべつじゅえき)とは、遺産分割の際に、被相続人(亡くなった方)から生前贈与や遺贈によって特定の相続人が受け取った利益を考慮する制度です。

遺産分割では、一部の相続人だけが多額の財産を受け取っていた場合に、他の相続人との間に不公平感が生まれ、それが相続トラブルの原因になることが少なくありません。

そのような不公平を是正し、相続分の公平を保つことが特別受益制度の目的です。

本記事では、特別受益の定義や対象となる財産、計算方法、持ち戻し免除などについてわかりやすくポイントを押さえて解説します。

1. 特別受益とは

特別受益とは、相続において特定の相続人が被相続人(亡くなった方)から生前贈与や遺贈により特別利益を受けていた場合、その財産などを「遺産の前渡し」として扱い、遺産分割の際にその分を考慮して相続割合を調整する制度です。

特別受益の目的は、遺産分割時の法定相続人間の公平性を保つことです。

特に大きな金額の生前贈与などがあって、それが疑問視される場合に、特別受益の有無が大きな争点となります。

特別受益があったと認められた場合は、遺産分割時に特別受益分も計上(これを“特別受益の持ち戻し”といいますが、詳細は「4-1.特別受益の持ち戻しを行う」で解説します)した上で、法定相続人間で遺産分割を行うことになります。

特別受益については民法903条で以下のように定められています。

[民法903条第1項]

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2. 特別受益の対象となるもの

次に、特別受益の対象となるものについて確認しましょう。特別受益に該当するケースとして主に以下の4つが考えられます。

| 【特別受益の対象となるもの】 ①遺贈 ②婚姻のための贈与 ③養子縁組のための贈与 ④生計の資本としての贈与 |

①遺贈

遺贈とは、遺言によって特定の人に財産を与えることをいいます(例:「全ての不動産を〇〇へ相続させる」といった遺言)。

遺言書で指定された内容は、本来であれば遺留分(※)を超えない範囲で被相続人の意思に従って自由に配分できると考えられがちですが、相続人への遺贈は原則として特別受益(持戻し)の対象になります。

ただし、被相続人が持戻し免除の意思を示していた場合は、持戻しの対象から外れることがあります(民法903条3項)。

また、特別受益はあくまで相続人間での公平性を保つための制度ですので、被相続人が相続人以外の者へ贈与した場合には、原則として特別受益の対象外となります。

※遺留分については以下のコラムで詳しく解説しています。

遺留分とは?基礎知識と相続トラブル防止のポイント

遺留分とは、一定の範囲の法定相続人に法律上確保された最低限度の遺産取得分をいいます。 遺留分を侵害するような遺言や生前贈与が行われていた場合、受け取れるはずの遺産が受け取れなくなった相続人から不満が発生し、相続トラブルに […]

②婚姻のための贈与

婚姻のための贈与とは、持参金や結婚支度金などを指し、これらは原則として特別受益の対象となります。

ただし、結婚式の挙式費用や結納金については、他の相続人に対する扱いと大差なく、社会通念上相当な範囲内の金額であるならば特別受益に当たらないとされています。

これらは親の社交上の儀礼という側面もあるからです。

③養子縁組のための贈与

養子縁組のための贈与は、原則として特別受益の対象となります。

養子に対して養親(または実親)から渡される、多額の「持参金」「支度金」などがこれに該当します。

ただし、金額が特に高額でなく扶養の範囲内とみなされる場合や、社会通念上一般的な費用などは対象外になることもあります。

贈与の金額や目的、被相続人の資産状況などから総合的に判断されます。

④生計の資本としての贈与

生計の資本としての贈与とは、住宅取得資金や独立開業資金など、生活基盤の形成に充てる趣旨で行われた贈与をいいます。

その趣旨・金額・被相続人の資力・他の相続人との均衡等を踏まえ、婚姻・養子縁組のための贈与と同様に特別受益に当たるかが判断されます。

特別受益にあたるかあたらないかの判断は、個々の事情により異なりますので、特別受益に該当するかどうかについては一度弁護士に相談するのがよいでしょう。

3. 特別受益の対象にならないもの

一方で、特別受益とはみなされない財産や贈与も存在します。

以下では、特別受益にはならない主なケースについて確認していきます。

| 【特別受益の対象にならないもの】 ①生命保険金 ②死亡退職金 ③学資・大学進学費用 ④婚姻期間20年以上の居住用不動産(おしどり贈与) |

①生命保険金

生命保険金は原則として受取人固有の財産とみなされるため、特別受益には含まれません。

被相続人の死亡をもって給付が確定する性質のため、遺産とは別の財産として扱われます。

ただし、金額・経緯等によって著しく不公平が生じる場合には、遺産分割における具体的相続分の算定で考慮される(特別受益に準ずる取扱い)可能性があります。

②死亡退職金

死亡退職金は、被相続人の退職後や在職中の死亡時に企業から支払われる金銭で、生命保険金と同様に受取人が固有の権利を持つと解釈される場合があります。

会社の就業規則や労働慣行によっては遺族補償としての意味合いが強いケースもあります。

そのため、原則として特別受益の対象には含まれませんが、生命保険金と同様に著しい不公平がある場合に遺産分割の場面で考慮され得ます。

③学資・大学進学費用

子どもの一般的な教育資金や大学進学費用については、親が子に対して通常の範囲で負担するものであるため、特別受益には当らないと考えられます。

現代において、大学進学は一般的になり、子の大学進学費用を親が支払うのは扶養義務の範囲であり、子に特別な利益を与えるものではないとみることができるからです。

ただし、私大の医学部・歯学部への進学や、海外留学の費用などで相当に高額な費用がかかり、当人以外の兄弟姉妹との差が極端に大きい場合は、特別受益とされる可能性もあります。

実際に特別受益に当たるかどうかの判断は、他の共同相続人とのバランスや、家庭の資産状況などから判断することになります。

④婚姻期間20年以上の居住用不動産(おしどり贈与)

いわゆる「おしどり贈与」とは、長年連れ添った夫婦における居住用財産の贈与を想定した制度です。

婚姻期間が20年以上の夫婦間で居住用不動産(家屋・土地)もしくはそれを取得するための金銭の贈与が行われた場合に、特別受益の持戻し免除(※「5.持ち戻しの免除について」で解説します)の意思表示があったと推定されることになっており、特別受益の対象になりません(民法903条4項)。

かつては、おしどり贈与で贈与された財産も特別受益の対象になるとされていました。

しかし、これだと配偶者に自宅は残せても、現金や預貯金といった流動資産を十分に相続できないケースがしばしばあり、配偶者の手元に生活に必要な資金を残せないという問題点がありました。

改正相続法で定められたこの仕組みには配偶者の生活を守る目的が大きく反映されています。

特別受益にあたらない生前贈与について、詳しくは下記コラムにて解説しています。

問題となっている贈与がある方はぜひご参考になさってください。

特別受益にあたらない生前贈与とは?【相続争いの原因】特別受益を詳しく解説

遺産相続において、特定の相続人だけが、亡くなった方から生前に贈与を受けていた場合には、不公平感から他の相続人との間で争いになるケースがあります。 そこで、一部の相続人が亡くなった方から生前に財産を受け取っていた場合にはそ […]

4. 特別受益がある場合の遺産分割

特別受益が存在する場合、一部の相続人に遺産が大幅に偏って分配されてしまうのを防ぐための措置として、特別受益の持戻しという制度があります。

4-1. 特別受益の「持ち戻し」を行う

特別受益の持戻しとは、相続財産の総額に特別受益と認められた分を足したうえで法定相続分を計算し直し、そこから各相続人の具体的な相続分を調整することです。

こうすることで、特別受益を得た相続人とそうでない相続人の相続分についてバランスを調整します。

4-2. 特別受益がある場合の計算方法

特別受益の持ち戻しを行う場合の計算方法については、以下のような計算式で算出します。

◆特別受益を受けた相続人

(相続時存在する財産金額+特別受益財産金額)×相続割合-特別受益財産金額

◆特別受益を受けていない相続人

(相続時存在する財産金額+特別受益財産金額)×相続割合

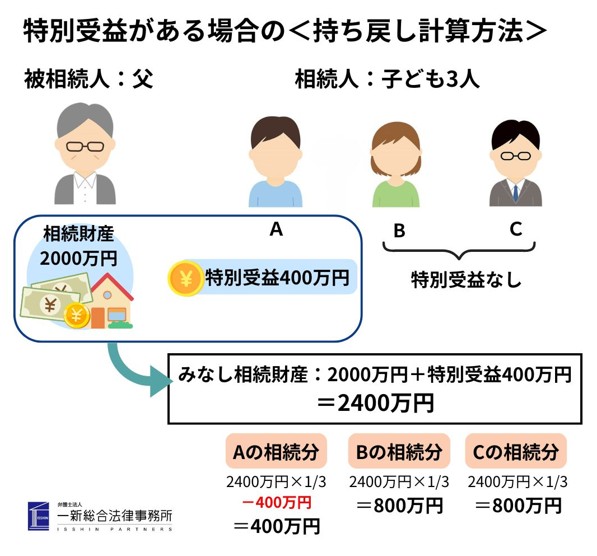

例えば、遺産総額が2,000万円で特別受益が400万円ある場合、2,000万円に400万円を加算した合計2,400万円(これを「みなし相続財産」といいます)をベースに相続分を計算します。

その後、特別受益を受けた人(特別受益者)は400万円分をすでに受け取ったとみなされ、他の相続人の取得分に配慮する形で相続分の調整がなされます。

持戻し計算の結果、みなし相続財産に基づき計算した相続分を超える金額の贈与を受けていた場合には、その特別受益者は相続で取得できる金額はないということになります(民法903条2項)。

ただし、この場合でも具体的相続分を超えた分の額を他の相続人に返還する必要は原則としてありません。

計算例)相続人:子3人(A・B・C)

Aさん:独立開業時に資金として400万円の生前贈与を受けていた(=特別受益)

みなし相続財産:2000万円+Aさんの特別受益400万円=2,400万円

2,400万円×1/3(相続割合)=一人当たり800万円

→それぞれの遺産相続の額は…

Aさん:800万円-特別受益400万円=相続額は400万円

Bさん:800万円

Cさん:800万円

となります。

なお、持戻し計算で用いる贈与財産の価額は、原則として遺産分割時の評価を前提に整理されます(贈与後の事情変更や財産の性質により評価方法が争点となることがあります)。

4-3. 特別受益に時効はある?

「特別受益に当たるかどうか」を主張すること自体に時効は定められていません。

当事者間の遺産分割協議においては、特別受益があったことを証明できれば、相続人が合意する限り、特別受益を踏まえた分割内容とすることは可能です。

ただし、実際には特別受益が問題となる場面(主に遺留分侵害額請求や遺産分割が考えられます)の中では、以下の2つの時効が問題になります。

◆遺留分の請求における時効

遺留分侵害額の請求において、特別受益を理由に遺留分の調整を求める場合、2019年7月1日施行の改正により、遺留分の算定では、相続人に対する一定の贈与(婚姻・養子縁組のため、または生計の資本としての贈与)について、原則として相続開始前10年以内のものに限って算入する取扱いが明確化されました(民法1044条3項)。

なお、相続人以外(第三者)への贈与は原則として相続開始前1年以内が算入対象となり、さらに当事者双方が遺留分の侵害を知っていた場合は期間制限が及ばないことがあります(同条1項・2項)。

また、遺留分侵害額請求を行う場合、遺留分侵害額請求権に行使期間(時効・除斥期間)の定めがある事に注意が必要です。

遺留分侵害額請求権は、侵害を知った時から1年で時効消滅し、また相続開始から10年を経過すると除斥期間の経過によって一切の権利行使ができなくなります(民法1048条)。

遺留分を侵害するような特別受益があった場合には早めの確認と対応が求められます。

遺留分とは?基礎知識と相続トラブル防止のポイント

遺留分とは、一定の範囲の法定相続人に法律上確保された最低限度の遺産取得分をいいます。 遺留分を侵害するような遺言や生前贈与が行われていた場合、受け取れるはずの遺産が受け取れなくなった相続人から不満が発生し、相続トラブルに […]

◆遺産分割の請求期限

家庭裁判所における遺産分割手続(調停・審判)についても、注意が必要です。

遺産分割そのものに期限はありませんが、2023年4月1日施行の改正法により、相続開始から10年を経過した後に遺産分割の請求がされた場合には、原則として特別受益および寄与分を考慮した「具体的相続分」による分割ではなく、これらを考慮しない「法定相続分」で遺産分割することになりました(民法904条の3)。

そのため、家庭裁判所で遺産分割手続を行う場合に、特別受益の主張を反映させたいときには、相続開始から10年以内に、家庭裁判所に遺産分割調停の申立て等を行う必要があります(民法904条の3)。

なお、この制度は施行日(2023/4/1)以前に開始した相続にも適用される一方で、施行に伴う経過措置(猶予)が設けられています。

5. 持ち戻しの免除について

持ち戻しの免除とは、被相続人が『これは遺産に持ち戻さなくてよい』という意思を示していた場合、特別受益に該当する遺贈や生前贈与があった場合でも、その分を特別受益として扱わずに遺産分割を行うことができる制度です(民法903条3項)。

被相続人の中には、生前に自分の世話をしてくれていたなどの理由から、特定の相続人に贈与や遺贈の分だけ多く遺産を渡したいというケースがあるからです。

ただし、持戻し免除の意思表示があったとしても、遺留分の制約は受けることになります。

持戻し免除の意思表示に関して、法律上、特別の要式は求められていませんが、後のトラブルを避けるためにも、遺言書や書面などで意思表示を行ったことが明示的・客観的に確認できるようにしておくことが理想的です。

また、持戻し免除が推定されるケースとしては、先述した「おしどり贈与」があります。

6. 特別受益が争点となった遺産分割対処の流れ

特別受益の有無やその金額に関する意見が対立すると、遺産分割協議だけでは解決できない場合があります。

その際は家庭裁判所での調停や審判を利用し、公平な第三者の関与のもとで解決を目指すことになります。

場合によっては訴訟にまで発展することもあるため、早い段階で書類や証拠を揃えておくことが大切です。

6-1. 遺産分割協議での主張と必要書類

遺言による相続分の指定が無い場合には、法定相続人全員で遺産分割協議を行います。遺産分割協議では、法定相続分や実際の財産状況などを考慮しながら、相続分について話し合います。

一部の相続人に特別受益があったと主張する場合は、主張する側が贈与金額や時期などを裏付ける証拠(通帳の振込記録や贈与契約書、領収書など)を提示することが求められます。

6-2. 調停・審判・訴訟への移行

協議で合意が得られなければ家庭裁判所へ遺産分割調停の申立てを行い、調停委員を含む第三者の仲介のもとでで話し合いを行います。

それでも決着がつかない場合には審判に移行し、それでも納得が得られない場合は訴訟へと段階が進みます。

時間と費用がかかるため、できるだけ早期に合意点を探ることが望ましいでしょう。

6-3. 特別受益を巡るトラブルを回避するポイント

特別受益が争われる可能性のある贈与や支援を行う場合は、口頭だけで済ませず、必ず書面やデータで残しておくのが賢明です。

家族間であっても金銭問題が絡むと対立が起きやすいため、可能な限り正確な証拠を残しておくことで後々の相続争いを防ぎ、遺産分割協議をスムーズに進めることができます。

さらに、日頃からコミュニケーションを大切にし、被相続人が何を意図していたか相続人間で共有しておくことも争いを避けるコツといえます。

7. 弁護士へ依頼するメリット

特別受益を含む遺産分割においては、遺留分侵害や、相続人間の不公平感など相続トラブルにつながる要素が多く含まれるため、早期の段階で弁護士などの専門家に相談することが円満相続へつながる重要なポイントとなります。

7-1.遺産分割協議の早期解決

特別受益の有無や具体的な金額算定は、法律的な解釈だけでなく事実関係の検証が不可欠です。

弁護士に依頼することで、贈与状況の調査をはじめ、特別受益に該当するかの判断を第三者の立場から行うことができ、不要な対立を避けたり、妥当な和解案を提示できたりするのが大きな利点です。

7-2. 調停・審判手続きでのサポート

遺産分割協議では相続人同士の意見がまとまらず、家庭裁判所での法的手続(調停・審判)に進んだ場合でも、弁護士であれば調停や審判の代理人として、法的書面の作成や期日の段取りを行うことができます。

法的知識に基づき相続人の利害を調整しながら、解決策を探る役割を果たすのが弁護士の役割です。

さまざまな要素が複雑に絡みあった遺産分割において、それを正しく判断しながら、期限内に適切に手続きを進めていくためには、弁護士のサポートが必要不可欠です。

8. 特別受益を正しく理解して円満な遺産分割を

特別受益は、相続人間の公平を保つうえで重要な役割を果たす制度です。

その反面、被相続人が生前に多額の財産や費用を贈与していた場合、被相続人の想いとは別に、特別受益の判断について思わぬ相続トラブルが発生することがあります。

無用なトラブルを避けるためには、行われた贈与や遺贈について「特別受益に該当するのか」の判断や、特別受益があった場合の計算方法などについて、正確かつ迅速に行うことが求められます。

また、持ち戻し免除の意思表示や相続法改正による期間制限など、相続手続きを正しく理解することが大切です。

相続問題は感情的な対立を招きやすい側面もあるため、早めに弁護士にご相談ください。

第三者の立場から法的根拠に基づく判断と、適切な相続手続・書類整備のサポートを受けることが、相続トラブル回避にとても有効です。

特別受益の仕組みを正しく理解し、家族の信頼関係を守りながら円満な遺産分割につなげましょう。

一新総合法律事務所では、相続問題に注力する相続チーム弁護士が対応いたします。

相続・遺言に関しては初回相談無料(45分/回)で承っております。

特別受益をはじめ相続に関する問題でお悩みの場合は、電話またはフォームよりお気軽にお問い合わせください。

【ご注意】

◆本記事の内容は執筆日時点の法令等に基づいており、最新の法改正や裁判例等を反映していない可能性があります。最新情報については、必ず弁護士等の専門家に確認してください。

◆当事務所は、本サイト上で提供している情報に関していかなる保証もするものではありません。本サイトの利用によって何らかの損害が発生した場合でも、当事務所は一切の責任を負いません。

◆本サイト上に記載されている情報やURLは予告なしに変更、削除することがあります。情報の変更および削除によって何らかの損害が発生したとしても、当事務所は一切責任を負いません。